Contoh Kasus Revaluasi Aktiva Tetap Menurut Pajak

Aset yang dapat direvaluasi adalah aset tetap berwujud yang terletak di Indonesia serta dimiliki dan digunakan untuk mendapatkan menagih dan memelihara penghasilan yang merupakan objek pajak. Entitas memiliki bangunan yang menurut pajak nilainya 0 namun masih digunakan untuk kegiatan operasi.

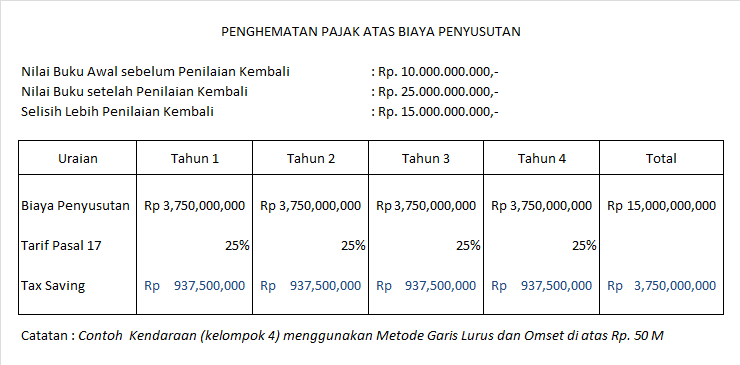

02 Contoh Soal Revaluasi

Berikut saya sajikan data riil nilai aset tetap dari beberapa perusahaan di Indonesia.

Contoh kasus revaluasi aktiva tetap menurut pajak. Jadi tidak serta merta nilai revaluasi yang kita dapatkan dari aprisal akan diakui oleh DJP karena kita juga harus mengajukan terlebih dahulu. Tarif Revaluasi Aset khusus tahun 2015 dan 2016 itu sebagai berikut. Sebagai contoh atas keuntungan revaluasi tanah akan diakui debit beban pajak tangguhan atas surplus revaluasi dan kredit liabilitas pajak tangguhan.

Contohnya adalah aset properti. Atas selisih lebih penilaian kembali aktiva tetap perusahaan di atas nilai sisa buku fiskal semula dikenakan Pajak Penghasilan yang bersifat final sebesar 10 sepuluh persen. Pada bulan januari 2011 US 1 Rp 8500.

Selisih antar nilai revaluasi dan nilai buku akan dicatat sebagai surplus revaluasi aktiva tetap. Selisih revaluasi dikenakan pajak final sebesar 10 Penilaian kembali aktiva tetap tidak dapat dilakukan sebelum lewat jangka waktu lima tahun terhitung dari revaluasi terakhir hasil revaluasi akan memperbaruhi nilai tercatat aset dan menjadi dasar penyusutan fiskal. Dalam hal Perusahaan melakukan pengalihan aktiva tetap berupa.

Cadangan dan contoh soal revaluasi aktiva tetap dapat menjadi metode yang digunakan perusahaan untuk menilai kembali aset tetap yang dimilikinya. Itulah pembahasan lengkap mengenai revaluasi aset atau aktiva. Sebagai contoh atas keuntungan revaluasi tanah akan diakui debit beban pajak tangguhan atas surplus revaluasi dan kredit liabilitas pajak tangguhan.

Komersial semula setelah dikurangi dengan pajak penghasilan. Contoh perhitungan revaluasi aktiva tetap menurut pajak dapat terjadi ketika perusahaan memutuskan mengakhiri penggunaan aktiva lama. Pengertian Jenis dan Perbedaan yang Perlu Anda Tahu Perlu diingat juga kalau penilaian kembali aset tetap perusahaan harus dilakukan berdasarkan nilai pasar atau nilai wajar yang berlaku pada saat.

Dengan begitu hasil revaluasi aset bisa mencerminkan nilai dan kemampuan perusahaan yang sebenarnya. 3 tiga persen bagi Wajib Pajak yang telah memperoleh penetapan penilaian kembali aktiva tetap oleh kantor jasa penilai. Perusahaan Makmur adalah sebuah perusahaan garmen yang mengekspor hasil produknya ke berbagai negara di Eropa.

Entitas akan membayar pajak sebesar 100 x 6 6milyar. Dalam setiap revaluasi perlu untuk mengkonfirmasi nilai pasar saat ini atau nilai wajar yang diperlukan. Entitas merevaluasi gedung tersebut menghasilkan nilai baru sebesar 100 milyar berdasarkan hasil penilaian 25 Desember 2016.

Seluruh transaksi menggunakan mata uang US. Dalam hal pengajuan revaluasi aktiva tetap perusahaan harus mengajukan permohonan kepada Direktur Jenderal Pajak. Entitas akan mendepresiasikan gedung tersebut mulai tahun.

10 Manfaat Revaluasi Pajak - 191 Contoh. Sehingga nanti pihak DJP akan menerbitkan surat keputusan penilaian kembali aktiva tetap. Hal ini dilakukan akibat adanya kenaikan nilai aset tetap di pasaran atau karena rendahnya nilai aset tetap dalam laporan keuangan perusahaan.

Bagaimana revaluasi aset menurut ifrs harus dipenuhi agar berjalan dengan ketentuan yang berlaku. Pada bulan maret 2011 pemerintah mengambil kebijakan revaluasi sehingga menjadi US 1 Rp 7000. Besaran Tarif Manfaat dan Hubungannya dengan Pajak Revaluasi aset tetap adalah penilaian kembali aset tetap perusahaan.

Karena revaluasi aktiva tetap yaitu penilaian kembali aset-aset perusahaan menurut depresiasi nilai aset tersebut. Aktiva tetap di kebanyakan perusahaan dagang jasa dan manufaktur memiliki proporsi yang signifikan terhadap jumlah aset. Asal tahu saja revaluasi aset dapat dilakukan oleh semua wajib pajak badan dalam negeri dan bentuk usaha tetap loh.

Aspek Perpajakan Undang-Undang Pajak Penghasilan dalam pasal menyebutkan bahwa selisih lebih penilaian kembali aktiva tetap merupakan obyek pajak. Pengertian revaluasi aktiva tetap Penilaian kembali atau revaluasi aktiva tetap adalah model penilaian aktiva tetap yang saat ini dianjurkan penggunaannya dalam standar akuntansi keuangan PSAK 16Dengan model revaluasi revaluation model nilai wajar aktiva tetap diukur kembali dan disajikan dalam neraca laporan posisi keuanganRevaluasi aktiva tetap dimaksudkan untuk menyajikan. Revaluasi aset tetap menurut ketentuan PSAK 16 tahun 1994 diperkenankan.

Tapi ada juga perusahaan yang tidak tergantung pada aktiva tetapnya dalam menyediakan jasa untuk customer-nya. Contohnya perusahaan asuransi PT Asuransi Bintang Tbk. Standar menyebutkan revaluasi aktiva tetap tidak diperkenankan karena penilaian dengan menggunakan harga perolehan namun penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah.

Posting pada S1 SMK Ditag apa saja aset tetap yang bisa direvaluasi apresiasi riil adalah arti kata revaluasi aspek perpajakan dari revaluasi aktiva tetap aspek perpajakan revaluasi aktiva tetap berikan definisi dari dumping berikan definisi dari kebijakan fiskal contoh depresiasi dalam ekonomi contoh depresiasi mata uang rupiah. Terkait hal ini pemerintah telah mengatur aspek perpajakan atas revaluasi aktiva tetap ini. Revaluasi aktiva tetap ini sangat penting dilakukan oleh perusahaan atau wajib pajak badan karena akan berpengaruh pada nilai aset mereka pelaporan akuntansi serta laporan yang berhubungan dengan pajak.

Revaluasi aktiva tetap ini sangat penting dilakukan oleh para pengusaha karena akan berdampak pada nilai asset mereka pelaporan akuntansi dan laporan terhadap pemerintah yang berhubungan dengan pajak. Revaluasi terkadang menjadi hal yang perlu Anda lakukan untuk kebaikan bisnis Anda seperti mendapatkan pengembalian pajak dan lain hal.

Posting Komentar untuk "Contoh Kasus Revaluasi Aktiva Tetap Menurut Pajak"